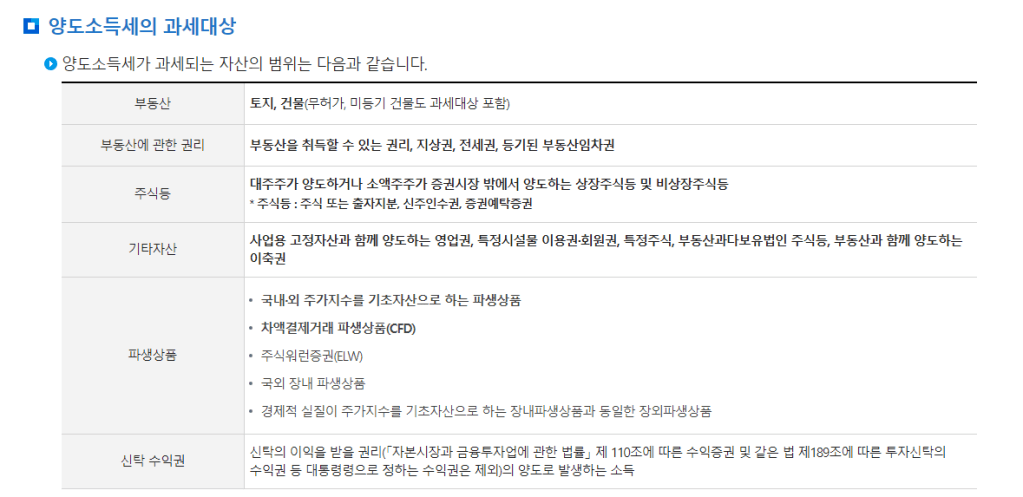

- 양도소득이란? 개인이 부동산, 주식 등 기타자산 등을 양도함으로써 발생하는 소득을 말한다. 소득 세법에서는 개인이 사업성을 뛰고 계속 반복적으로 부동산이나 부동산에 관한 권리를 양도하는 경우에는 사업소득으로 분류하여 종합소득세를 과세하지만, 주식의 겨우에는 사업성 유무를 불문하고 양도소득세로 과세한다.

오늘 주식의 양도로 인하여 발생하는 주식 양도소득세에 대하여 자세히 알아보자.

- 주식에서 대주주의 기준은?

코스피, 코스닥, 코넥스, 비상장 구분된다.

코스피 시가총액 10억 원 또는 비분율 1% 이상

코스닥 시가총액 10억 원 또는 비분율 2% 이상

코넥스 시가총액 10억 원 또는 비분율 4% 이상

비상장 시가총액 10억 원 또는 비분율 4% 이상

현행 소득세법 및 시행령에 따르면 연말 기준 투자자가 주식을 종목당 10억원 이상 보유하고 있거나 특정종목 지분율이 일정 수준(코스피 1%, 코스닥 2%, 코넥스 4%)을 넘어서면 대주주로 보고, 양도차익의 20~25%를 과세한다.

대주주 판단 기준일은 양도일의 직전사업연도 종료일 이다. 다만 이후 주식을 취득하여 지분율 요건을 충족하는 경우 취득일부터 대주주에 해당된다. 예를 들어 시가총액을 기준으로 사업연도 말에 종목별 10억 원을 보유하거나, 지분율 기준으로 사업연도 말 뿐만 아닌 언제라도 지분율 기준을 넘어 주식을 보유하고 있다면 대주주라는 것이다. s사전자 주식을 10억 원 또는 지분율 1%라면, 내가 재벌이 아니더라도 대주주 주식양도세 세금을 냈어야 했다.

2024년 1월 1일 이후 주식 양도소득세가 부과되는 대주주 기준이 현행 10억원 이상에서 50억원 이상으로 대폭 상향 조정된다. (관계부처 협의를 거쳐 오는 26일 국무회의에서 의결될 예정) 이다.

Q> 주식 양도소득세 내지 않기 위해서 많은 분들이 하고 있는 것이 바로 대도 주문 입니다. 그러면 사업연도 말 대주주에 해당되지 않기 위해 주식은 언제 팔아야 할까요?

A> 사업연도 말 기준으로 주식 보유 여부를 결정 짓습니다. 매도 주문하고 체곌되기까지 2영업일이 걸린다는 것을 고려한다면 주식시장이 폐장하는 2일 전에 매도하는 것이 바람직합니다. 2023년 국내 주식시장 폐장일 12월 28일(목) 까지 입니다. 12월 26일(화) 매도하여야 대주주 해당 되지 않겠습니다.

참고로 2025년 내년 국내 주식 개장일은 1월2일이다. 증권시장 정규시장은 오전 10시부터 시작한다.

2025년부터는 대주주 여부에 상관없이 일정 금액(주식 5000만 원, 기타 250만 원)이 넘는 금융투자소득에 세금을 매기는 금융투자소득세 도입이 예정돼 있다.

댓글 남기기